发布日期:2026-02-15 22:48 点击次数:200

21世纪经济报谈记者 刘夏菲

刚刚放胆的2025年,A股和港股IPO市集双双迎来久违的暖意。不少市集东谈主士运转策画,“投行的IPO大年是不是要来了?”

而上一个A股、港股王人丰充的“IPO大年”,照旧五年前的2021年。

回看2021年,那仿佛是上一个周期的尾声。彼时,不论是A股照旧港股,IPO的数目和范围尚处于阶段性的高点。

尔后的几年时刻里,IPO市集历经寒潮,券商投行业务也随之资格漫长的冬眠。

五年昔日,市集正在重拾升势。2025年,A股新上市企业数目回升至116家,募资总数达到1318亿元,同比险些翻番。港股市集更以超2858亿港元的IPO募资总数,时隔多年重回公共募资榜首。

在范围的回升除外,五年间,市集的逻辑、竞争的状态是否生变?

穿越IPO市集的潮起潮落,咱们全部回看当作本钱市集“凫水儿”的券商投行,在业务河山和中枢叮嘱上的“变”与“不变”。

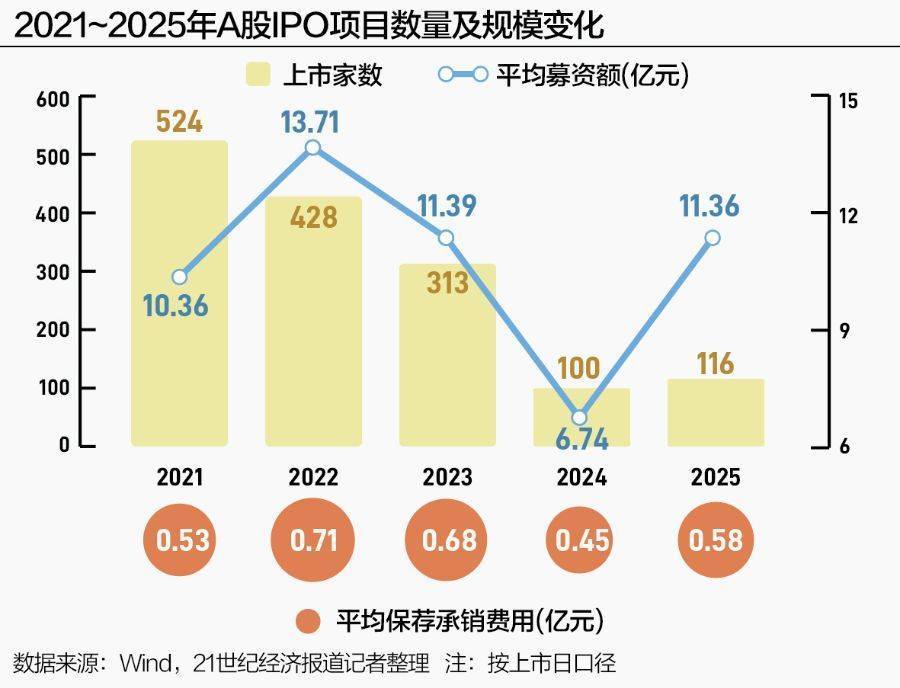

· A股篇A股IPO的“质变”五年谁的“应变”能力拔得头筹?昔日五年,A股IPO市集呈现廓清的周期性演变轨迹。

在2021年、2022年的“IPO大年”后,接下来的两年时刻里,跟随全面注册制的舒服落地和IPO节拍的阶段性收紧,A股IPO形状数目不竭回落。

在2024年的阶段低点,全年IPO上市公司数目仅为100家,每个IPO形状的平均募资额、券商的平均保荐承销用度分袂降至6.74亿元和0.45亿元的五年低位。

2025年昔日,一些新的信号运转暴露。IPO上市公司数目小幅回升至116家,更伏击的是,平均募资额显贵归附至11.36亿元,与之对应,券商的平均保荐承销用度也回升至0.58亿元。

比起数目的增长,更让东谈主介意的是,单个形状的“含金量”澄骄矜涨了。开脱单纯的范围依赖,市集正转向对“质料”和“价值”的订价竞逐。

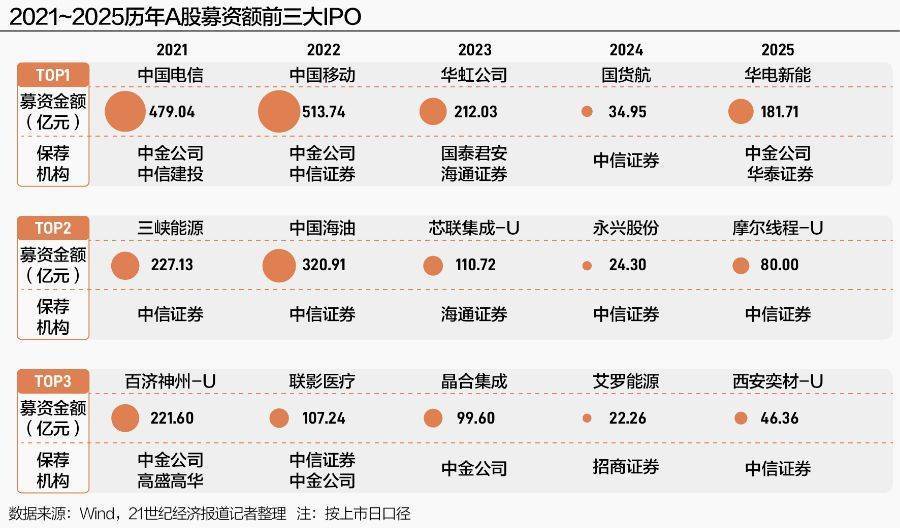

这个趋势,在积年的前三大IPO名单中推崇得愈加明晰。

回看五年前,站在本钱舞台的中央照旧电信、动力等传统行业的巨头。2021年、2022年,当年A股最大的IPO公司分袂是中国电信和中国出动。

2023年,IPO募资额前三大席位初度被半导体公司包揽。到了2025年,华电新能、摩尔线程和西安奕材登场,分袂代表了新动力、AI芯片与半导体材料等赛谈的龙头。

而将这些公司推向本钱舞台的券商投行,也在靠近新一轮的“真金不怕火金”之考。

谁能为这些技能复杂、模式新颖的硬科技公司讲出令东谈主服气的本钱故事,并找到认同它的投资者,谁才能分得最丰厚的那份报告。

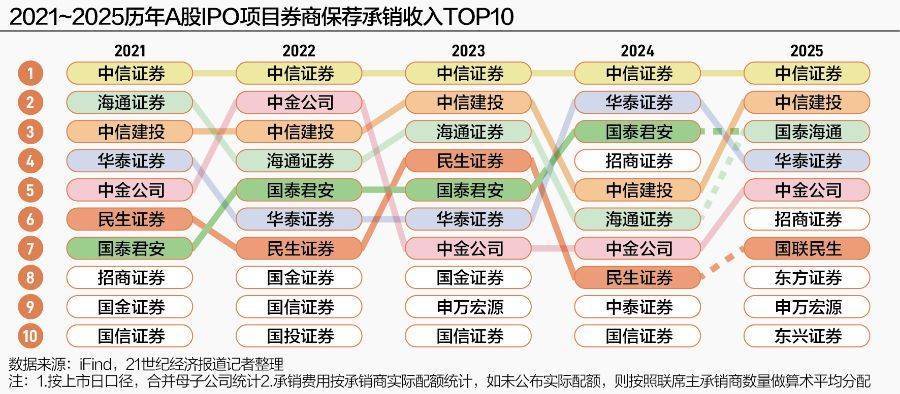

面对新的检察,头部券商凭借刚毅的预计和销售实力,依然保持着最初的竞争力。在近五年的年度前三大IPO形状的保荐中,中金公司和中信证券是参与度最高的两家机构。

中金公司依然占据着“国度队”形状的生态位。近五年的年度最大IPO形状中,中金公司参与了其中3单的保荐责任,包括2021年的中国电信、2022年的中国出动和2025年的华电新能。在合营资金需求巨大、结构复杂的国度级和计谋级形状上,其上风依旧沉稳。

中信证券则展现出更强的市集浸透力。五年间的15个IPO形状中,有8个形状的保荐机构名单都出现了中信证券的身影。其中6个为独家保荐形状,包括2025年的摩尔线程和西安奕材。在对新兴硬科技企业形状的争夺中,中信证券的笼罩面和引申效果推崇得颇具“侵扰性”。

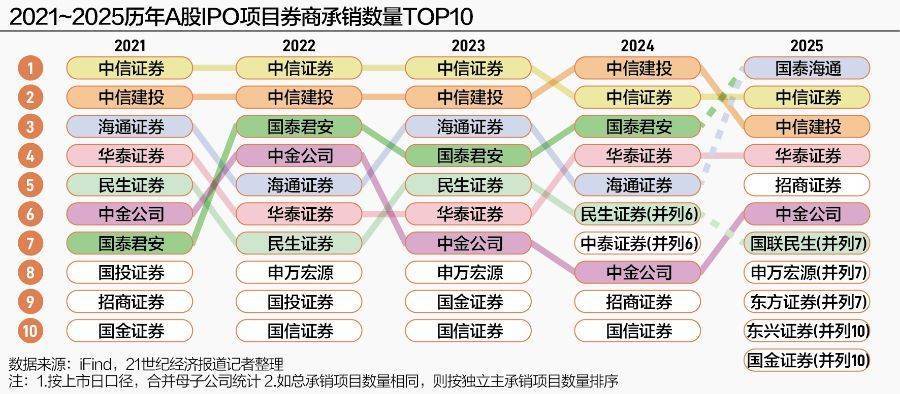

券商IPO承销状态变迁什么在改写行业排行?淌若把不雅察的视角从几个超大形状的争夺,拓展到全部IPO形状的承销竞争,五年来的行业竞争图景则展现得愈加全面。

从承销数目来看,昔日五年的大部分时刻里,第一梯队呈现“双雄争霸”的状态。2021-2024年,中信证券和中信建投永恒占据冠亚军席位。

但这一沉稳状态在2025年被冲破。由海通证券与国泰君安归并而成的国泰海通,一跃占据承销数目榜首,强强合股的范围效应荟萃开释。

承销数目榜的第二梯队中,中金公司、华泰证券等头部券商稳居前十阵营,但位次也常有变动。民生证券亦然常驻前十榜单的一员,但与国联证券归并后的国联民生,当今还尚未在排位中显示出廓清的协同效应。

竞争的胶著感在榜单的下半区体现得更为廓清。第八至第十名的位次变动颇为不时。同期,2024年运转,榜单出现多个比肩排行。尤其是在2025年,出现了国联民生与申万宏源比肩第七,东方证券、东兴证券与国金证券比肩第十的“拥堵征象”,第三梯队的竞争更趋浓烈。

比起形状的数目,保荐承销用度的收入则更班师地响应券商IPO业务的“成绩能力”。

在收入端,中信证券的龙头地位更胜于数目端,联接五年蝉联A股IPO保荐承销收入榜首。

与之对比,收入榜第二梯队的竞争则颇为浓烈。第二至第五名的位次,险些每年都在变动。

淌若咱们将目标聚焦在行业的“第二名”,或者更能窥见竞争的隐私和浓烈。

2021-2025年,A股IPO保荐承销用度收入的第二名分袂是海通证券、中金公司、中信建投、华泰证券和中信建投。

其中,2024年,抢庄牛牛app下载是“第二名”距离“第别称”最近的一年。在IPO形状数目特别殷切的这一年,华泰证券凭借参与9家企业的IPO承销,揽下4.70亿元的承销保荐费,与位列第一的中信证券的差距是9718万元。

但这一年里,为华泰证券孝顺保荐承销费最多的形状西典新能,用度范围也不外8207万元。

而2025年,则是“王牌形状”对“第二名”孝顺最大的一年。这一年,中信建投以9.09亿元的保荐承销费收入位列行业第二。为其孝顺保荐承销费最多的形状是国产半导体探针卡龙头强一股份的IPO。

当作其独家保荐东谈主,中信建投左右1.92亿元的保荐承销用度。这笔收入占了其在当年该项用度总收入的逾越四分之一。

优质形状的“含金量”可想而知。而优质形状的把抓,包括形状质料筛选、订价能力等方面的上风,正日益成为头部券商之间竞争的中枢筹码。

· 港股篇“V型反弹”背后的市集叙事变化如何重塑竞争状态?视野转向香江,港股市集的五年变局通常浪潮壮阔。

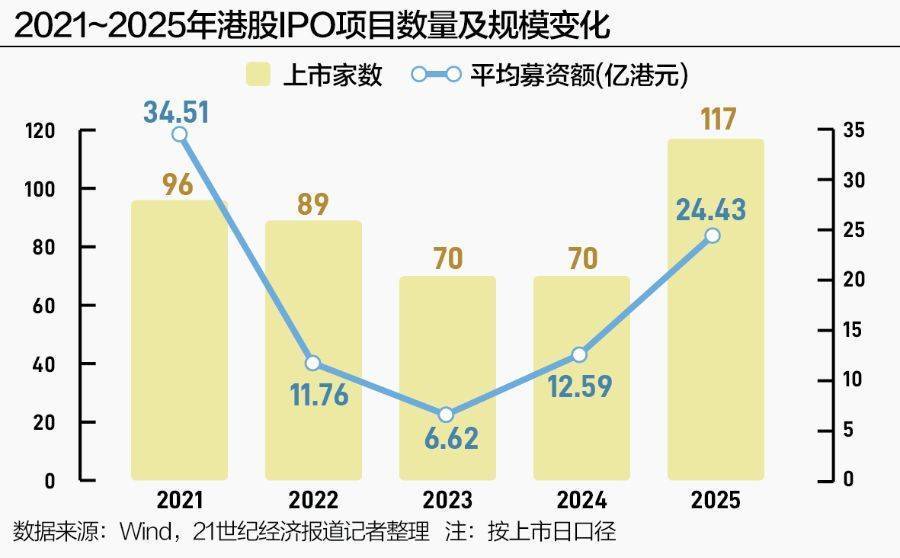

昔日五年,港股IPO市集走出一谈“V型”弧线,从2021年超3312亿港元的岑岭滑落,资格近三年的低谷后,在2025年以超2858亿港元的募资额强势反弹,重夺公共IPO募资榜首。

市集的温度也在形状的体量上体现。2021年,港股IPO平均募资额高达34.51亿港元,而到了2023年,这一数字降至6.62亿港元。

革新始于2024年,跟随好意思的集团等龙头企业的上市,市集重现暖意。

真确的爆发在2025年到来,宁德期间、紫金黄金海外等“巨无霸”形状,将平均募资额再行拉升至24.43亿港元。

范围增长的背后,相沿这条弧线的钞票重点阻塞滚动。

2021年,港股IPO募资额榜首被快手、京东物流、百度集团等互联网平台占据。尔后的两年,浪掷、新动力、医药等领域公司IPO“百花王人放”,却清贫能够真确引颈市集的明星形状。

到了2024-2025年,好意思的集团、地平线机器东谈主、宁德期间、三一重工等高端制造与硬科技实体龙头先后登陆港股。港股IPO的中枢叙事,渐渐从“模式立异”的流量故事,切换至“科技立异”与“制造升级”的产业故事。

市集的变化,也重塑着港股券商投行的竞争状态。

摩根士丹利、高盛、好意思林等外资大行凭借公共集会的上风积存,仍然占据港股大型IPO形状保荐的中枢席位。

但一个要津的变化是,以“三中一华”为代表的中资券商,正束缚进步参与度。

一方面,“外资+中资”合股保荐成为不少港股大型IPO形状的主流模式。另一方面,在一些大型形状中,中资券商还担任独家保荐东谈主,如华泰金控在2022年独家保荐中立异航上市,中信证券在2025年独家保荐三一重工上市。

{jz:field.toptypename/}跟着“A+H”两地布局潮起,中资券商凭借对原土龙头企业的深远融合和刚毅的境内本钱触达能力,渐渐在港股市集知道出独到上风。

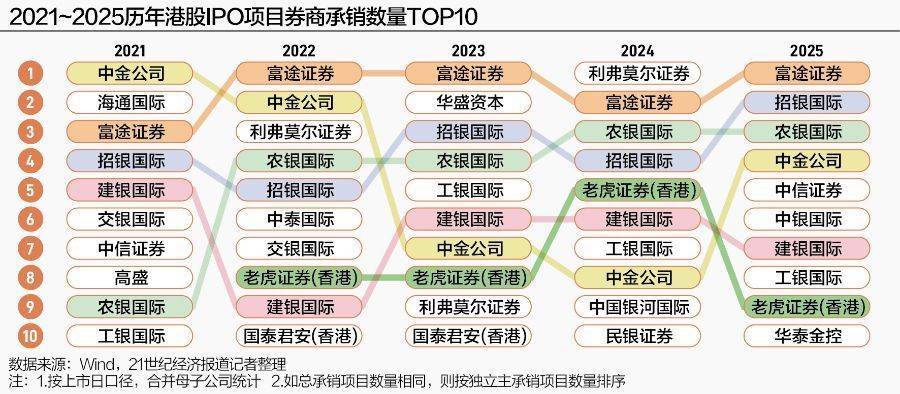

中资券商走向舞台中央谁在量质分化中解围?纵不雅近五年的港股IPO承销数目榜单,两类机构尤为隆起。

一是,当作跨境互联网券商的代表,富途证券凭借弘远的零卖客户集会和高效的线上分销能力,在承销门户上不竭最初。五年时刻里,富途证券三度登顶港股IPO承销数目榜首。

同为跨境互联网券商的老虎证券,也在连年常驻数目榜的前十。

二是,“银行系”投行也不时现身港股IPO形状的承销团之列。以招银海外、建银海外、农银海外等为代表的银行系投行,背靠母行的弘远资源和成本上风,参与了大批形状的分销,其中包括不少“A+H”股上市公司。举例,2025年海天味业在港股上市,其承销团成员中就包含招银海外等6家“银行系”中资投行。

不外,从承销范围来看,在数目榜上最初的跨境互联网券商和银行系投行,在大型形状上尚清贫竞争上风。

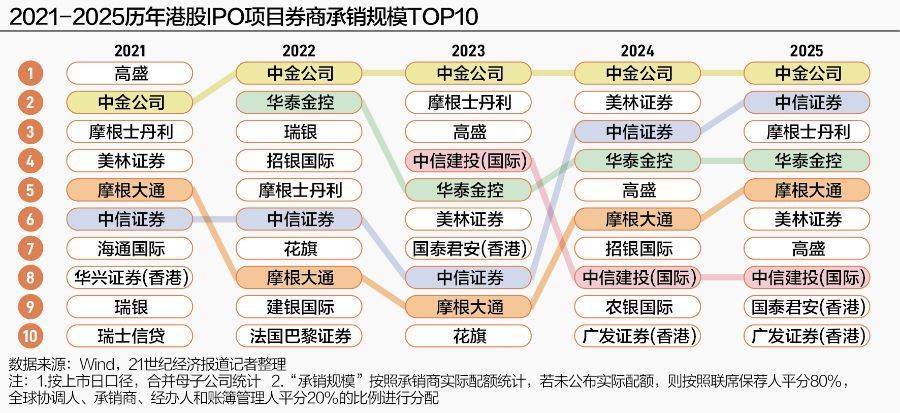

在昔日的五年里,长年“霸榜”港股IPO承销范围冠军的是中金公司。此外,中信证券和华泰金控,是中资券商中较为沉稳的第二梯队成员。比拟之下,中信建投(海外)虽自2023年起不竭上榜,但增长势头与前述两者则存在一定差距。

另一个值得慈祥的趋势是,跟着中资券商加码在港布局,一些券商的各异化竞争上风运转体现。举例,广发证券(香港)自2024年以来还是联接两年置身港股IPO券商承销范围前十之列。

跟着2025年暖意的延续,市集的共鸣指向一个更活跃的2026年。

但久违的盛宴之后,咱们也要看到,2026年,跟着IPO窗口的不竭开启,市集将迎来真确的“压力测试”。尤其是港股市集,在上市潮的涌动下,海量的供给或将班师挑战市集的消化极限。

对券商投行来说,“拿单”仅仅第一步,对钞票的订价能力和对形状的相连深度,将决定谁才是真确能穿越周期、笑傲下一个五年的得当选手。

更多实质请下载21财经APP

备案号:

备案号: