中枢指示

2026年,好意思国对华芯片禁令再度升级,14nm以下先进制程全面顽固。中国芯片产业站在"命悬一线"的十字街头——是无间依赖入口,如故绝地反击、完结自主?本文深度明白中国芯的信得过实力、解围旅途和异日交运。

一、狠毒近况:中国芯的"卡脖子"之痛

2026年中国芯片产业中枢数据

芯片入口额:2025年全年入口芯片4156亿好意思元,相连3年超4000亿好意思元

自给率:国产芯片自给率仅16.7%(按金额野心),高端芯片自给率不及5%

制程差距:台积电/三星已量产3nm,中国大陆启航点进制程为7nm(受限),14nm以下开拓被全面顽固

开拓依赖:光刻机、蚀刻机、薄膜千里积开拓入口依赖度超90%

EAD/EDA用具:Synopsys、Cadence、Mentor三巨头把持,国产用具仅能掩盖28nm以上制程

什么叫"卡脖子"?这即是——

中国的手机、电脑、汽车、服务器,用的是好意思国想象的芯片,在中国台湾/韩国制造,用荷兰/日本的开拓,在中国拼装,再卖到全寰宇。

看似"寰宇工场",实则最中枢的芯片,一颗齐作念不了。

"若是把芯片产业比作盖屋子,那咱们现在的情况是:想象图纸(EDA用具)被东谈主卡着,建筑材料(硅片、光刻胶)被东谈主卡着,施工开拓(光刻机、蚀刻机)被东谈主卡着。咱们能作念的,即是按照别东谈主的图纸,用别东谈主的开拓,盖一些低端的'小平房'(中低端芯片)。"——某芯片行业资深工程师

二、中国芯的三条解围旅途

旅途1:先进制程冲破——"啃硬骨头"

① 中芯国外:7nm解围战

近况:中芯国外已完结7nm制程量产(剿袭DUV深紫外光刻机屡次曝光),但受限于EUV(极紫外光刻机)禁运,5nm以下制程短期内难以冲破。

挑战:屡次曝光导致良率下落、本钱飙升,无法与台积电的5nm/3nm竞争。

冲破主义:与华为海想深度结合,通过芯片想象优化(如全新架构、3D堆叠)弥补制程颓势。

② 华为海想:芯片想象"去好意思化"

近况:华为Mate 70系列搭载的麒麟9100芯片,剿袭中芯国外7nm工艺,性能失色高通骁龙8 Gen 2(4nm工艺)。

中枢策略:"芯片架构立异"弥补制程颓势——通过更大的芯单方面积、更先进的封装技艺(如CoWoS)、更优化的架构想象,完结性能追逐。

真谛:讲明了"即使莫得EUV光刻机,也能作念出高性能芯片"的可能性。

③ 上海微电子:国产光刻机的"终末一公里"

近况:上海微电子(SMEE)已录用28nm制程的光刻机,但与国出门发点进的EUV光刻机(荷兰ASML)仍有10-15年差距。

冲破主义:国度大基金三期(3000亿元)要点支执光刻机研发,量度2028年完结14nm光刻机录用。

挑战:光刻机是"东谈主类工业王冠上的明珠",触及数万个精密零部件,短期内难以全面冲破。

旅途2:进修制程"内卷"——"以量换质"

既然先进制程被卡,那就把进修制程(28nm及以上)作念到极致。

进修制程的计谋价值

商场需求:全球芯片商场中,75%的芯片剿袭28nm及以上进修制程(汽车芯片、物联网芯片、工业芯片等)

中国上风:在进修制程范畴,中国已具备实足国产化才能,且本钱上风赫然

计谋真谛:"用进修制程养先进制程",通过范畴化盈利,反哺先进制程研发

典型案例:

比亚迪半导体:聚焦车规级芯片(IGBT、SiC功率器件),已搭载于比亚迪全系车型,2025年营收冲破200亿元

杰华特:电源惩处芯片国产替代,已进入华为、小米、OPPO供应链

兆易立异:NOR Flash芯片全球市占率18%,位居全球第三

旅途3:第三代半导体"换谈超车"——"不玩硅基,玩碳化硅"

既然硅基半导体(传统芯片)被卡,那就押注第三代半导体(碳化硅SiC、氮化镓GaN)。

对比维度

传统硅基半导体

第三代半导体(SiC/GaN)

技艺进修度

尽头进修,但接近物理极限

快速成长,尚未造成把持

哄骗场景

通用芯片(CPU、GPU、存储器)

功率器件(电动车、光伏、5G基站)

中国地位

逾期10-15年,被"卡脖子"

差距仅3-5年,有望"换谈超车"

代表性企业

中芯国外、华为海想

比亚迪半导体、三安光电、山东天岳

换谈超车的逻辑:

在硅基半导体范畴,好意思国/荷兰/日本/中国台湾依然修复了无法逾越的专利壁垒和开拓把持。但在第三代半导体范畴,人人确切站在同全部跑线上。中国若是网络资源冲破,抢庄牛牛APP实足有可能在2030年完结领跑。

三、信得过实力:中国芯"行"如故"不行"?

想象才能:★★★☆☆(3.5/5)

水平:华为海想、紫光展锐等已具备7nm芯片想象才能,接近国外一活水平(苹果、高通)。

短板:EDA用具(芯片想象软件)依赖Synopsys、Cadence等好意思国公司,存在"断供"风险。

冲破:华大九天等国产EDA用具已能支执28nm制程想象,14nm以下仍在攻关。

制造才能:★★☆☆☆(2/5)

水平:中芯国外具备7nm制程量产才能(通过屡次曝光),但良率和本钱远逊于台积电。

短板:莫得EUV光刻机,5nm以下制程短期内无法完结。即使强行上马,本钱也高到莫得营业价值。

冲破:通过Chiplet(芯粒)技艺,将多个7nm芯片封装在全部,完结接近5nm的性能。

开拓才能:★☆☆☆☆(1.5/5)

水平:上海微电子已量产28nm光刻机,但与ASML的EUV光刻机差距至少10年。

短板:光刻机、蚀刻机、薄膜千里积开拓、光刻胶等全链条依赖入口。

冲破:国度大基金三期(3000亿元)要点支执开拓国产化,量度2030年完结28nm全产业链国产化。

封装测试:★★★★☆(4/5)

水平:中国在芯片封装测试范畴已具备全球竞争力,长电科技、通富微电、华天科技位居全球前十。

上风:封装测试属于做事密集型,中国具备本钱上风,且技艺差距较小。

计谋真谛:通过先进封装(如CoWoS、InFO)弥补制程颓势,完结"性能追逐"。

详细评估:中国芯的"木桶效应"

最长板:封装测试(全球一活水平)

次长板:芯片想象(接近国外一流,但EDA用具被卡)

最短板:制造开拓(逾期10-15年,被全面顽固)

解围策略:"用长板补短板"——通过芯片想象优化和先进封装,弥补制造才能的不及

四、异日瞻望:中国芯能赢吗?

4.1 乐不雅派:10年内完结"去好意思化"

守旧论据:

国度相识:芯片国产化已上涨为国度计谋,大基金三期3000亿元资金支执

商场范畴:中国事全球最大芯片消耗商场,占全球芯片消耗的60%,有充足大的"练兵场"

东谈主才回流:比年来,大齐在Intel、TI、Qualcomm责任的中国工程师归国创业

换谈超车:在第三代半导体(SiC/GaN)范畴,中国有望完结"换谈超车"

4.2 悲不雅派:10年内难逃"卡脖子"

守旧论据:

技艺差距:光刻机等范畴,差距10-15年,且荷兰/日本/好意思国长入顽固技艺外流

生态壁垒:全球芯片产业已造成"好意思国想象+中国台湾制造+荷兰开拓"的巩固生态,中国难以"别辟门户"

时候窗口:AI期间,芯片性能擢升速率加速,中国在追逐,但敌手也在逾越

地缘政事:好意思国对华芯片禁令执续升级,可能进一步收紧

4.3 感性判断:分化解围,非对称竞争

最可能的结局:

进修制程(28nm及以上):2030年完结实足国产化,温情75%的商场需求

先进制程(14nm-5nm):2035年完结存限冲破,通过Chiplet、先进封装等技艺弥补制程颓势

启航点进制程(5nm以下):2035年前难以追平台积电/三星,但通过"换谈超车"(第三代半导体、量子芯片)完结"非对称竞争"

最终效果:中国芯片产业将造成"进修制程自主+先进制程有限冲破+第三代半导体领跑"的分层时势

五、给咱们的启示:芯片战斗,不仅是技艺问题

深度想考

芯片战斗,名义上是技艺之争,本色上是国度计谋才能的较量。

好意思国之是以能"卡"中国芯片的脖子,不是因为好意思国我方能坐褥扫数开拓,而是因为好意思国终局了全球芯片产业生态的制高点——EDA用具、IP核、半导体开拓。

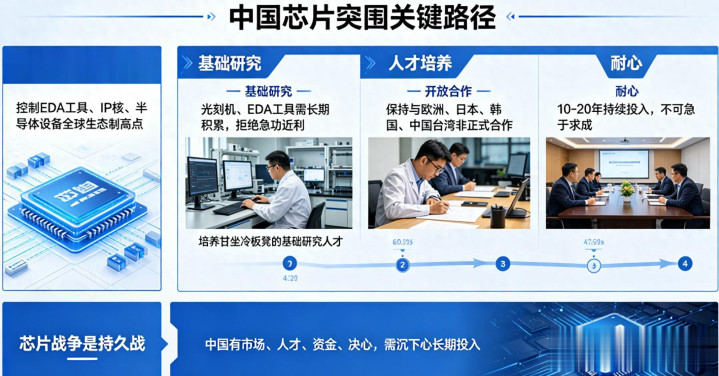

中国要想解围,不行只靠"砸钱"(天然钱很迫切),更要靠:

基础征询:光刻机、EDA用具等"卡脖子"技艺,需要恒久基础征询积存,不行急功近利

东谈主才培养:芯片产业是东谈主才密集型产业,需要培养一批"甘打入冷宫"的基础征询东谈主才

灵通结合:即使被好意思国顽固,也要尽量保执与欧洲、日本、韩国、中国台湾的非恰当结合

耐性:芯片产业冲破需要10-20年执续参加,不行指望"日复一日"就追上

终末的话:芯片战斗,是一场"执久战"。中国有商场、有东谈主才、有资金、有决心,但最终能否赢,取决于咱们能否"千里下心来",作念10年、20年的恒久参加。愿中国芯,早日自立自立!

抢庄牛牛2026世界杯(中国)IOS/安卓官方下载

抢庄牛牛2026世界杯(中国)IOS/安卓官方下载

备案号:

备案号: