发布日期:2026-04-22 04:34 点击次数:145

文:衡量财经iqhcj接头员 钱芬芳

编:许辉

4月10日提交注册的广东金戈新材料股份有限公司(简称:金戈新材)拟在北交所上市,保荐机构为中金公司。本次刊行前公司总股本为6,695.21万股,本次拟向不特定及格投资者刊行不逾越2,231.74万股(含本数,不含足下逾额配售聘请权所发新股),刊行后社会公众鞭策抓有的股份占公司本次刊行后股份总额的比例不低于25%。

公司拟使用召募资金2.05亿元,用于年产3万吨功能性材料时期矫正模式、研发锻真金不怕火基地竖立模式、智能仓储竖立模式和补充流动资金。

1969年生的内容适度东说念主,高中学历,抓股超七成;毛利率下滑,居品结构较单一,单价均有所下落;客户较漫步,应收账款账面价值和存货走高,研发占比低;供应商解救度较高,竞争敌手占比高,与联瑞新材采销不一;确认期内曾超产能分娩,投资模式未实时办理环评批复及环保验收手续。

69年生的内容适度东说念主,高中学历,抓股超七成

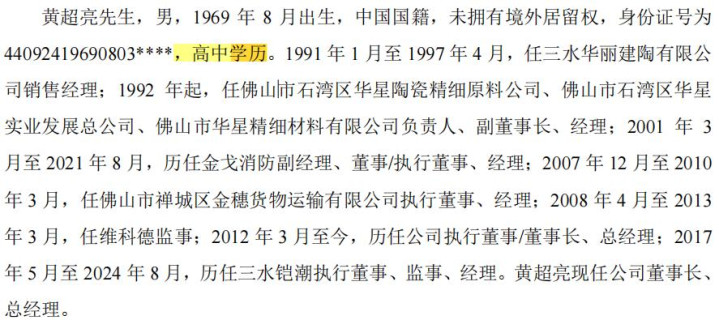

黄超亮径直抓有金戈新材股份38,802,675股,占公司总股本的57.96%,同期抓有金沃投资62.50%的合资份额并担任本质事务合资东说念主,适度金沃投资抓有的公司15.26%股份,整个适度公司73.22%股份,并担任公司董事长、总司理,因此黄超亮为公司内容适度东说念主。

金沃投资抓有公司1,021.56万股股份,抓股比例15.26%。粤科投资抓有公司446.27万股股份,抓股比例6.67%;科瑞投资抓有公司11.01万股股份,抓股比例0.16%。粤科投资与科瑞投资同受广东省粤科金融集团有限公司适度,整个抓有公司457.28万股,抓股比例整个为6.83%。粤财投资抓有公司363.82万股股份,抓股比例5.43%;创盈健科抓有公司1.02万股股份,抓股比例0.02%。粤财投资与创盈健科同受广东粤财投资控股有限公司适度,整个抓有公司364.84万股,抓股比例整个为5.45%。

深创投抓有金戈新材100.02万股股份,抓股比例1.49%;红土君晟抓有公司300万股股份,抓股比例4.48%;红土创投抓有公司199.98万股股份,抓股比例2.99%;深创投径直抓有红土君晟47.91%合资份额并适度其本质事务合资东说念主、径直抓有红土创投35.08%股权并适度其私募基金不休东说念主,深创投、红土君晟、红土创投整个抓有公司600万股,抓股比例整个为8.96%。

衡量财经iqhcj细心到,内容适度东说念主与部分现存鞭策之间签署的投资契约中存在附归附服从条件的零散投资要求,如果发生触发归附服从条件的情况,公司内容适度东说念主可能需要本质回购义务从而导致公司现存鞭策抓股比例发生变化,可能会对公司适度权褂讪性、关系义务主体任职履历以过火他公司惩处、方案事项产生一定不利影响。

毛利率下滑,居品结构较单一,单价均有所下落

金戈新材从事功能性材料研发、分娩和销售。现在,公司领有导热粉体材料、阻燃粉体材料、吸波粉体材料等居品系列,下搭客户通过将公司关系居品填充至高分子材料中,使其具备导热、阻燃、吸波等特质,最终居品闲居应用于新动力汽车、虚耗电子、5G通讯、光伏储能等边界。

2023年-2025年,公司营业收入远离为3.846亿元、4.675亿元和5.336亿元,净利润远离为4129.46万元、4738.91万元和5748.27万元;公司营收和净利润稳步增长。据同花顺iFinD数据,2022年该公司的营收为4.16亿元,2023年降到3.85亿元,2024年又涨到4.67亿元。扣非净利润亦然不异走势,从4414万元降到4094万元,再回升到4693万元。

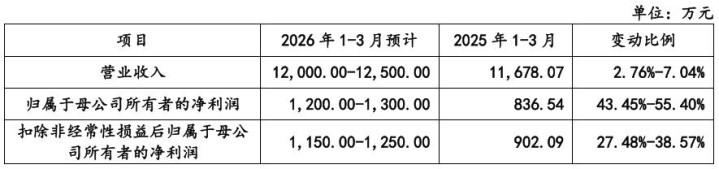

金戈新材展望2026年1-3月营业收入约为1.2亿元至1.25亿元,同比变动幅度约为2.76%-7.04%;包摄于母公司扫数者的净利润约为1,200.00万元至1,300.00万元,同比增长幅度约为43.45%-55.40%;包摄于母公司扫数者的扣除非络续性损益后的净利润约为1,150.00万元至1,250.00万元,同比增长幅度约为27.48%-38.57%。

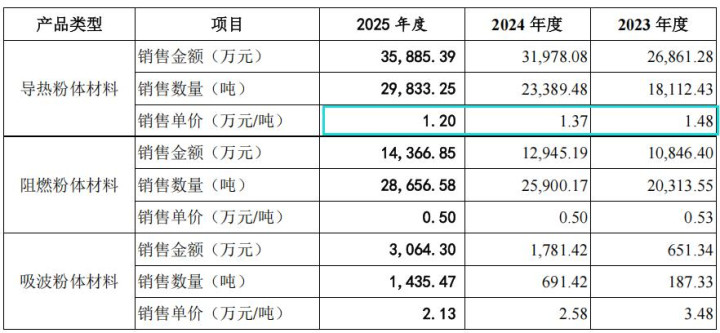

金戈新材导热粉体材料和阻燃粉体材料的整个销售额占确认期各期业务收入的比重远离为98.04%、96.09%和94.17%,是收入的主要着手。其中,导热粉体材料收入占比远离为69.84%、68.40%和67.25%。

金戈新材居品主要应用于新动力汽车、虚耗电子、5G通讯、光伏储能等边界,下流行业的发展空间和方案波动对公司居品销售具有紧迫影响。在其他条件不变的情况下,如果确认期内公司主要居品单元售价下落5%将导致确认期内营业收入远离下落1,922.96万元、2,337.46万元和2,668.24万元。确认期内公司主要居品销售单价均有所下落。

确认期各期,金戈新材详尽毛利率远离为25.28%、24.24%和22.36%。确认期内,为应酬商场发展变化,公司部分居品价钱有所波动。其中导热粉体材料从31.88%下滑至27.05%,吸波粉体材料从34.24%下滑至30.4%,不外阻燃粉体材料从8.05%上升至8.77%。在其他条件不变的情况下,如果确认期内公司主要居品单元售价下落5%,公司毛利率将远离下落3.93%、3.98%和4.09%。

金戈新材存在明显的价钱传导滞后问题,2024年第四季度主要原材料氧化铝、氢氧化铝价钱环比远离飞腾18.02%和5.03%。但受2或3个月传导滞后期影响,且下搭客户对高性价比居品的需求加多,主要客户压价明显。金戈新材对第一大客户回天新材销售的高性价比居品占比逾越95%,且金戈新材因客户采购量大而予以价钱优惠,毛利率显赫低于其他客户,导致金戈新材无法实时十足将成本飞腾转嫁给客户。

客户较漫步,应收账款账面价值和存货走高,研发占比低

确认期内,金戈新材前五大客户的销售收入远离为8,725.80万元、10,650.35万元和12,117.43万元,抢庄牛牛官网占公司当期营业收入的比例远离为22.69%、22.78%和22.70%。

确认期各期末,金戈新材应收账款账面价值远离为8,541.63万元、1.337亿元和1.28亿元,占流动钞票的比例远离为29.88%、41.90%和34.67%,占相比高。公司应收账款账面余额远离为8,997.95万元、14,084.66万元和13,492.41万元,应收账款余额占当期营业收入的比例远离为23.40%、30.13%和25.28%。

2023年末-2025年末,金戈新材存货账面价值远离为6,173.89万元、7,404.27万元和8,517.23万元,主要由原材料、半制品和库存商品组成。公司存货计提跌价准备金额远离为174.70万元、268.97万元和316.25万元。

确认期内,金戈新材研发用度远离为1,864.31万元、2,044.92万元和2,160.67万元,主要为职工薪酬和材料费等。公司研发用度占营业收入的比重远离为4.85%、4.37%和4.05%。2023-2024年,公司研发用度率低于同业业公司,主如果壹石通和联瑞新材研发用度率较高。

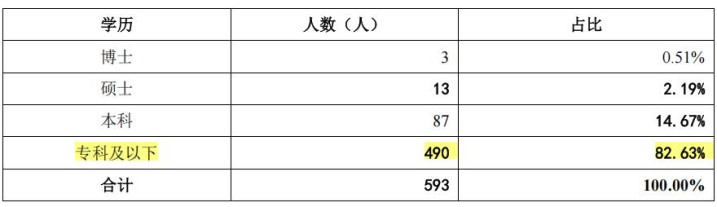

抛弃2025年12月31日,公司(含子公司)在册职工东说念主数为593东说念主,其中专业及以放学历490东说念主,占比82.63%。

抛弃2025年12月31日,公司领有研发东说念主员78名,占一说念职工东说念主数的13.15%。公司职工的学历全体上清晰较低的状态。

供应商解救度较高,竞争敌手占比高,与联瑞新材采销不一

金戈新材原材料主要为球形氧化铝、氧化铝、氢氧化铝和氧化锌等。确认期内,公司径直材料成本占公司当期营业成本的比重远离为74.63%、76.92%和78.01%,对公司居品成本的影响较大。2024年因主要原材料价钱飞腾,公司毛利率存不才降的情况。在其他条件不变的情况下,如果确认期内公司主要居品原材料商场价钱飞腾5%将导致确认期内毛利率远离下落2.78%、2.91%和3.03%。

确认期各期,金戈新材前五大供应商采购占比整个远离为46.77%、51.83%和51.68%,供应商解救度较高的原因主要系公司主要原材料氧化铝、球形氧化铝等化工原料商场解救度较高所致。2023年-2025年,公司第一大供应商为中铝新材,公司向其采购氢氧化铝、氧化铝等金额远离为6083.10万元、8338.67万元和1.024亿元,占比远离为22.25%、22.54%和25.66%。

确认期内公司第一大供应商中铝新材系民众第一大氧化铝供应商中国铝业集团有限公司下属公司,左证中铝集团露馅文献,中铝集团氧化铝和精良氧化铝产能均位居民众第一,氧化铝国内商场份额约20%。左证同业业公司招股书,确认期内公司第一大供应商中铝新材亦同期为中超股份和壹石通的前五大供应商。

据高工产业接头院数据,2022年中国球形氧化铝前三大企业整个出货量占比65%,百图股份、泽希新材、联瑞新材市占率远离为36%、18%和11%。百图股份、泽希新材、联瑞新材均为公司竞争敌手。

联瑞新材系公司确认期第二大供应商,公司向其采购球形氧化铝等金额远离为2670.36万元、5496.45万元和5179.99万元,占比远离为9.77%、14.86%和12.86%。据联瑞新材签署于2026年1月5日的向不特定对象刊行可调遣公司债券召募确认书,2024年以及2025年1-6月,金戈新材均系联瑞新材的第三大客户,联瑞新材对金戈新材的销售金额远离为5,214.37万元、2,560.71万元,占联瑞新材营业收入的比例远离为5.43%、4.93%;两者有所不一。

泽希新材为公司确认期第五大供应商,公司向其采购球形氧化铝等金额远离为1161.87万元、1579.46万元和1399.72万元,占比远离为9.77%、14.86%和12.86%。

2022年至2023年,金戈新材向广州升腾贸易有限公司(升腾贸易)采购添加剂,金额远离为513.18万元、18.57万元,升腾贸易2019年3月建立,注册本钱50万元,未实缴本钱,由何小兰(黄亦聪亲戚)100%抓股,2022年、2023年参保东说念主数远离为4东说念主、2东说念主,于2024年4月28日刊出,而招股书骄慢,该公司为内容适度东说念主黄超亮的侄子黄亦聪及侄子老婆李丹红适度的公司。升腾贸易自建立以来仅向公司销售,以此达到保护生意玄妙的意见,专为公司供货。

确认期内曾超产能分娩,投资模式未实时办理环评批复及环保验收手续

金戈新材确认期内一直超产能分娩,2022—2024年的产能利用率远离达到137.61%、138.86%、105.57%;确认期内超产比例远离为38.86%、5.57%。

金戈新材存在两项“新增自动配、混料分娩线”投资模式,未办理环评批复及环保验收手续,确认期内,上述两项投资模式均处于停产状态,不存在内容分娩,不存在产生沾秽物的情形;此外,确认期内,公司“金戈新材二厂改扩建模式”、“年产7,000吨电子电器散热用类球性粉体分娩线时期矫正模式”存在赢得环评批复手续前进行模式竖立的情形,抛弃招股确认书签署日,前述模式均已办理竣事环评批复及环保验收手续。上述事项可能导致公司存在被环保主宰部门责令整改、行政处罚的风险,如发生关系处罚将对公司日常方案形成一定不利影响。

如果募投模式不可定期顺利实施,大约实施后关系居品商场环境发生首要不利变化,假定新增产能十足闲置情况导致募投模式新增的营业收入为0万元,每年新增的折旧摊销金额1,231.92万元将导致公司全体营业成本加多。

注册制下,IPO企业更应该顾惜信披质料,其方案地方能否愉快上市要求抢庄牛牛,后续的可抓续方案情景,行文有限,衡量财经iqhcj无法逐一指明,本文行文均来自信源,也仅为衡量财经iqhcj指示利益关系方投资者更应关爱的企业风险所在,不作全面的参照。

尊龙官方网站APP下载下一篇:没有了

备案号:

备案号: