这个季度,CPU“三巨头”集体交出炸裂财报,继GPU、存储、光模块之后,AI产业链上又一个爆点出现了。

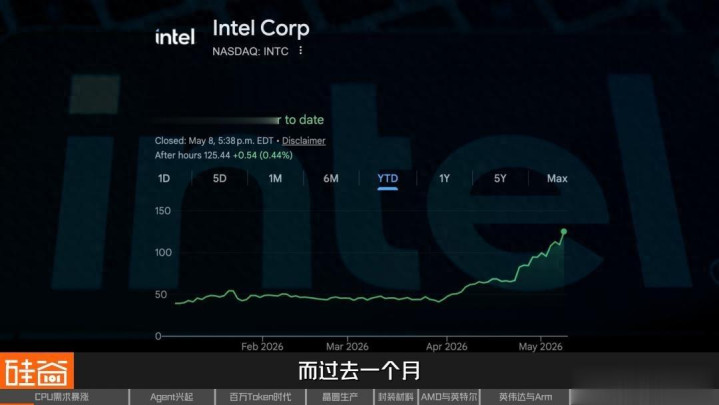

曾被视为“AI弃子”的英特尔迎风翻盘,收入、毛利率、每股收益均大幅高出提醒上限,受AI驱动的数据中心业务同比大涨22%。财报发布次日,英特尔股价暴涨24%,创下近四十年来最大单日涨幅,而畴昔一个月,英特尔股价还是翻了一倍多。

AMD和Arm的发挥也终点惊东说念主。AMD举座营收初次打破100亿好意思元,其中数据中心业务单季收入达到58亿好意思元,同比暴涨57%,公司径直把2030年奇迹器CPU商场限制预测从600亿好意思元上调一倍到了1200亿好意思元。

而Arm不仅版权收入收得手软、现款流升起,首款专为AI数据中心打造的Arm AGI CPU更是还是被列队预定,锁定需求超20亿好意思元,展望改日5年还会将Arm的云AI商场空间扩大40倍。

三家CPU巨头的功绩和提醒集体暴涨,讲明AI算力需求还是开动从GPU进一步蔓延到了通盘计较系统。在超强的需求之下,CPU目下也堕入了全面穷乏,家具价钱不停走高,以至连残次品目下也在被列队抢购。

CPU为什么会倏得从“AI破碎”开动从头回来到“基础圭表中枢”?CPU穷乏到底是奈何回事?这么的穷乏潮又会持续多久呢?

01 CPU穷乏两大原因:Agent爆发与长高下文

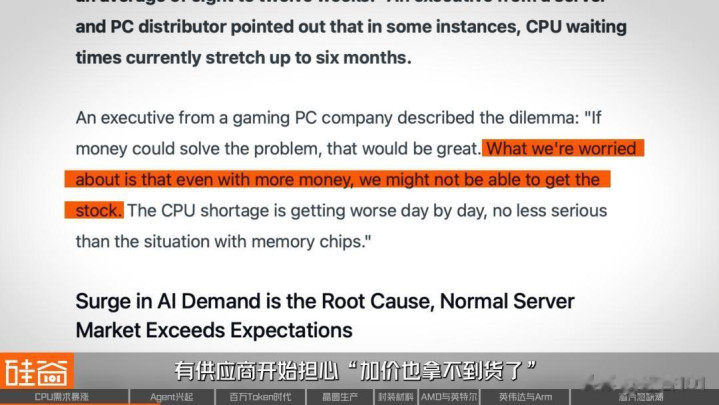

从2025年第四季度开动,奇迹器CPU的平均售价还是涨了快要30%,这在高度熟练的CPU商场极为苍凉。追随而来的是供货紧缺,委用周期已从畴昔的1~2周,大批拉长到了8~12周,部分型号以至要等六个月。但比涨价自身更可怕的是,在消费端,有供应商开动缅想“涨价也拿不到货了”。

这场穷乏的两个原因,第一是Agent的爆发。

当AI运行时,需要CPU来鼎新用具、处理数据、实施代码、考证效果、编排各式经过等等,GPU则只负责计较,而agent比较世俗的AI来说,会实施多个任务,相等于GPU算的各式东西,王人得让CPU来负责整合,跟着GPU速率越来越快,好多任务王人会堆积到CPU身上,从而拖慢速率。

有论文指出,当Agent运行在高性能GPU平台时,来自CPU的蔓延高达65%。这就像一家餐厅,GPU负责炒菜,CPU要洗菜、刷碗、装盘、上菜,当GPU炒菜越来越快时,出餐速率就会卡在CPU身上。

第二个原因,是大模子的高下文窗口越来越长。

目下不少模子王人纷繁迈入了百万token级别,能让一次对话追想更多,也意味着KV cache(键值缓存)急剧蔓延,当显存装不下这些缓存时,有些数据就得被卸载到SSD何处去,交给CPU来处理,这又给CPU添了个新活儿。目下数据中心CPU和GPU的配比,还是从1:4或1:8,升迁到了1:1或1:2,也便是需求增长了4倍,这才导致了穷乏。

既然需求来自于数据中心,那平日买个电脑会受到影响吗?这其中的原因,就和内存一样的,存在产能挤压的情况。

Rob Li

纽约Amont Partners照应结伙东说念主

穷乏主要如故在奇迹器端,并不是在消费者端。但由此形成的影响在于,通盘CPU企业在奇迹器端不错挣更多的钱,是以他们会尽量把产能从C端抽出来向奇迹器端歪斜,这也会对C端CPU的供给产生影响。

02 供给端产能受限:晶圆代工受挤压与载板缺货

目下CPU的产能主要受限于两点:晶圆分娩和封装材料。

人所共知,专家启航点进的晶圆代工产能联结在台积电,除了AMD,Intel也有部分CPU需要交给台积电。但利润更高的GPU订单险些拿到了裕如的优先权,挤占了CPU的产能配比,而且台积电2026年的先进制程产能早已卖光了,2027年产能也险些快没了。

至于英特尔,也没好到哪去。诚然英特尔有我方的晶圆厂,并开动量产18A工艺,但目下良率低下,而且产能爬坡最快也需要一年技巧。

Gary Ge Wang

华好意思半导体协会主席

英特尔18A的良率目下还上不来,抢庄牛牛2026世界杯(中国)IOS/安卓官方下载有可能是30%,也可能50%。一般从目下这个良率,如若提高到80%或者90%,有的时候可能很快,或者一年,有的时候要两三年。

而且CPU分娩咱们还不可光盯着裸片(Die)看,承载裸片的ABF载板也终点要津。

主流高性能CPU和GPU封装王人离不开ABF载板,而AI芯片不仅面积扩大到蓝本的3到8倍,层数和封装复杂度也同步升迁,这使得单颗芯片对ABF的消费指数级增长。

而且除了CPU需求增长外,还有大热的GPU一直对ABF的产量虎视眈眈,这就导致其要津原材料T-Glass玻纤布相似面对缺货。在这么的环境下,各大厂商又在奈何作念呢?

03 巨头混战开启:AMD与英特尔回来、英伟达与Arm下场

AMD是这轮需求爆发中最大的受益者,不外亦然最烦燥的受益者。

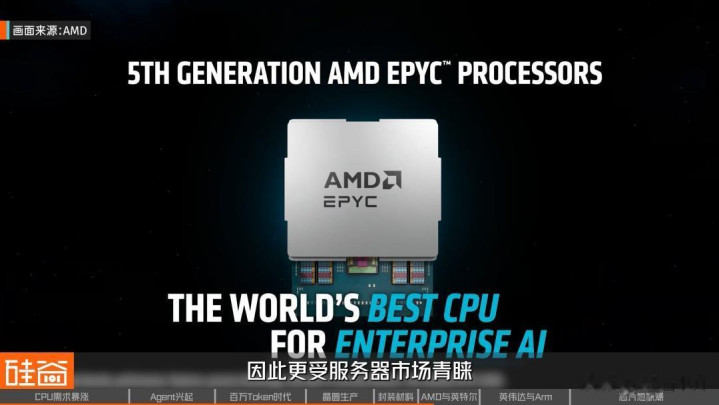

由于AMD第五代EPYC芯片性能优于英特尔,因此更受奇迹器商场深爱。但它的分娩完全来自台积电,加上咱们前边提到GPU的需求挤占了CPU的产量配比,因此AMD只可被迫恭候产量开释,并提前向台积电锁定产能。

再来望望英特尔何处,它们不光加速升迁自家晶圆厂18A制程的良率,还以142亿好意思元回购了2年前出售的爱尔兰晶圆厂49%的股份,比较其时的出售价还多了30亿,这么一来,英特尔从头掌抓了该晶圆厂通盘股权,意味着收回了产能杀青权。

跟着CPU需求爆发,商场还加入了新的竞争者,比如英伟达。

诚然早在2021年,英伟达就推出过基于Arm架构的Grace CPU,但一般王人是行为GPU的“配货”来绑缚售卖。但此次不一样了,本年GTC上,老黄推出了Vera CPU,不仅孤苦售卖,还堪称专为agent打造,明显便是冲着这波CPU飞扬来的。

Vera CPU将在本年下半年细致出货,况兼还是和Meta、阿里、字节、Cloudflare、CoreWeave等公司秘书勾搭。

更迥殊义的是,畴昔只作念IP授权的Arm,也躬行下场作念CPU了。这款CPU定名为“AGI CPU”,看名字就知说念,打的便是AI商场,基于台积电的3纳米工艺和Neoverse V3内核构建,由Arm与Meta共同开采。

是以商场信号便是:CPU正在从头夺回AI商场的地位,而巨头们谁王人不思缺席。在咱们采访的嘉宾看来,诚然这轮穷乏对英伟达和Arm的CPU是契机,但增长点有限。

Rob Li

纽约Amont Partners照应结伙东说念主

仅仅说存量商场X86太大,是以英伟达和Arm如故不会在短期内吃掉英特尔和AMD好多份额。

那这场穷乏还会持续多久呢?

04 残次品王人有东说念主要:穷乏还将持续多久

迥殊义的是,行业为了处罚短期的缺货,以至把各式“残次品”王人拿出来卖了。

Rob Li

纽约Amont Partners照应结伙东说念主

这是通盘行业王人面对的问题。英特尔我方也说了,目下好多边角废物,或者说一些不好的晶圆、有转折的芯片,客户王人本心接,即使它可能很快就会烧掉。我敬佩AMD最终也会走这条路,客户本心经受这种边角料、有转折的芯片,就只可靠这个设施来补产能。

要根人性的处罚穷乏,主要看两个方面:晶圆厂和原材料。

最蹙迫的台积电,已策画将部分5nm产线振荡为3nm,同期还有三个工场正在配置:台南工场策画在2027年上半年投产、亚利桑那州工场为2027年下半年、熊本工场则要比及2028年。

英特尔何处,前边嘉宾提到,要升迁到怡悦的良率,最快也要1年。

而ABF的中枢材料T-Glass玻纤布,专家90%的产能王人来自一家日本厂商Nittobo,他们还是秘书将福岛工场的产能引申了3倍,但最快也需要2027年才气产出。

Rob Li

纽约Amont Partners照应结伙东说念主

最终如故要看Agentic AI发展有多快,如若发展很快,那穷乏的缺口反而会不时扩大,而不是缩减。

是以玄虚来看,这轮CPU穷乏、以至是通盘芯片的穷乏潮,最快也要2027年下半年才缓解,但这还仅仅按照目下需求推断的乐不雅效果,如若agent的需求不时增长,可能缺口还会不时扩大。

从GPU到内存再到CPU,这场由AI行使落地激发的结构性穷乏抢庄牛牛APP,你以为会持续多久呢?

K8凯发中国官方网站 备案号:

备案号: